【老後の住宅】リフォームしたい時に使える、利息だけ支払うリフォームローン

老後の住宅をリフォームしたい。でも何があるかわからないので自己資金は使いたくない。そんなシニアのための自宅を担保にしたローンがあります。

年齢や要件を満たせば、リフォームなどの用途で貸し出しを受ける事ができます。(用途を問わないものもあります)そして自分の死後にその土地と建物で返済します。(途中で返済も可能)

リバースモーゲージと言われるシステムで、各銀行から様々な要件のものが出ています。今回は、老後の住宅リフォームに使える住宅支援機構の「高齢者向け返済特例制度」をご紹介します。

■ 活用され始めた 老後の住宅リフォームにも使えるリバースモーゲージ

老後の住宅リフォームの資金や余暇のための資金確保だけでなく、空き家対策としてもリバースモーゲージと言う制度が注目を集めています。

▼ 家は残さず、自分たちの為に役立てるシニアが増えてきた

日経新聞にこんな記事がありました。

東京都三鷹市の河本一郎さん(仮名、66)は今年6月、自宅を担保に東京スター銀行から2400万円の融資を受けた。2人の子供はすでに独立し、夫婦で小ぶりなマンションへの住み替えも検討したが、「慣れ親しんだ家を離れたくなかった」。そこで選んだのがリバースモーゲージだ。

借りたお金の一部は趣味の海外旅行や社交ダンスに使う予定。子供たちには「残す資産は何もない」と伝えてあり、死後には自宅を手放して返済してもらうつもりだ。

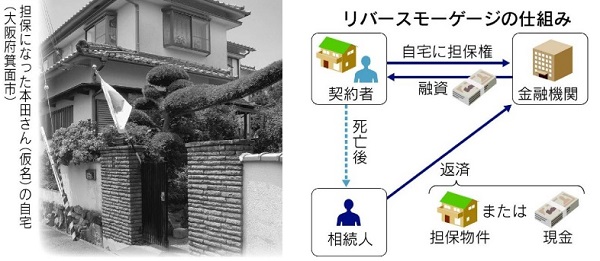

大阪府箕面市の本田隆さん(同、77)も昨年、同行と契約。約2000万円を借り、7人いる孫の教育資金などに使う。本田さんは「お金を残すことではなく、孫たちを一人前に育てるのが私の役割だ」と笑う。

河本さんは元公務員、本田さんは元会社役員で生活資金が不足しているわけではない。リバースモーゲージを利用したのは、老後の余裕資金を増やすのが狙いだ。

2013/7/29「日経新聞」

■ 老後の住宅を快適にリフォームしたい!例えばこんな3つの時に利用

・「老後の住宅が快適であればいい」その後、家は必要ない。空き家にして子どもに負担をかけるくらいなら生きているうちに処分の事まで考えておこう。

・子どもはいないし、家は老後を快適に過ごせれば後は必要ない。

・老後のために住宅をリフォームしたいけれど、急に資金が必要になったときの為に、なるべく手元に置いておきたい。

■ 老後の住宅リフォームに使える融資なら

(住宅金融支援機構「高齢者向け返済特例制度」)

住宅金融支援機構(旧 住宅金融公庫)の融資で、収入が年金のみでも利用しやすいリフォーム融資。利息だけの返済で、金利は全期間固定なので計画が立てやすいのが特徴。土地や建物の条件により限度額が変わる。

▼ 申込み出来る「人・住宅・工事」の条件

【申込みできる人】全てを満たす人

・借入申し込み時に満60歳以上

・自身の住宅をリフォームする人

・年収に占めるすべての借り入れの割合(年間合計額)が「年収400万円未満で30%以下」「年収400万円以上で35%以下」

・日本国籍もしくは永住権を持っている

【申込みできる住宅】両方を満たす住宅

・工事完了後の住宅面積が、50㎡以上の住宅(一戸建ての場合)

・申し込み者もしくは親族が所有する住宅

【対象の工事】いずれかで基準に適合する工事を含む、リフォーム工事

(以下、どちらかが含まれていれば、リフォーム工事全体に利用できる。)

・バリヤフリー工事

・耐震改修工事

【利用目的】住宅のバリヤフリー工事や耐震工事等を含むリフォーム(建て替え)

【金利】全期間固定

▼ 老後の住宅リフォームした場合の支払例

たとえば、この制度を使って1000万円を借りたときの毎月の支払いは 1万667円

15万円の保証料と35,000円+消費税(上限)の事務手数料は、借入金から差し引かれますが 年金暮らしでも利用しやすい額になっています。

【2015年6月現在(年1.28%) : [全期間固定金利]10,667円(利息のみ) 】

【2014年1月現在(年2.26%)[全期間固定金利]1000万円×2.26÷12か月=18,833円】

※最新の融資金利は>住宅支援機構からご確認ください。

▼ 融資限度額は1000万円もしくは評価額の60%

上限1000万円もしくは担保となる土地評価額の60% いずれか低い方が融資の限度額になります。

▼ 返済方法は亡くなった時に一括返済

・相続人が亡くなったときに元金一括返済(相続人がいない時や、相続人が返済できない時は、担保の家や土地の処分によって返済される。)

・生存中でも希望すれば、一括(手数料不要)もしくは100万円以上から繰り上げ返済ができる(手数料5250円「税込」)

▼ 手続きに必要な「手数料」や「必要な保険」など

通常の住宅ローンでもありますが、火災保険や手数料が必要になります。このローンの特性上、当然ながら団信と呼ばれる「団体信用生命」保険は付けれません。

・保証料・・・融資額の1.5%が必要。1000万円融資なら15万円

・事務手数料・・・「融資額が100万円以上の場合…35,000円+消費税」「融資額が100万円未満の場合…融資額の3.5%+消費税」

・亡くなったときに借入金がなくなる団体信用生命保険は、利用できない

・住宅金融支援機構が定める特約火災保険を付ける必要がある

▼ 利用したい場合の手続き3ステップ

1.カウンセリング・・・相談に乗ったり、詳細を説明してくれる。審査には関係ない

2.担保を評価・・・担保となる家や土地の評価を受ける(方法は2種類)

・不動産鑑定士に調査してもらう(有料7~10万円)

・(要件を満たしていれば)固定資産評価証明書等の資料を提出する(無料)

3.融資と保証委託の申し込み・・・住宅金融支援機構への融資申し込みと高齢者住宅財団への保証委託の申し込みを同時に行います。

▼ 住宅支援機構の「高齢者向け返済特例制度」でリフォームする主な3つのメリット

・住宅金融支援機構の融資のため、完全な民間が心配な人にとっては安心感がある

・財団法人(高齢者住宅財団)が連帯保証人になってくれるため、親族などの保証人を立てる必要がない

・利息だけの支払い、固定金利なので、長期的な計画が立てやすい

▼ 住宅支援機構の「高齢者向け返済特例制度」でリフォームするデメリット

・上限の融資額が、土地評価額の60%(上限1000万円)のため、老後の住宅リフォームが、大規模となった場合、これだけは足らない場合も考えられる

・融資審査によって、希望通りの金額が借りれない場合もある。

・高齢者向け返済特例制度に関しては「バリアフリー工事」や「耐震改修工事」を含むリフォーム以外「旅行費用にする」「生活費に充てる」などには利用できない。

▼ 問い合わせ先

【融資額・金利・融資条件・融資申込手続き等】・・・独立行政法人 住宅金融支援機構

0120-0860-35

【保証・カウンセリング・担保評価】・・・一般財団法人 高齢者住宅財団

0120-602-708

■ まとめ

手元にある貯金はなるべく使いたくないが、自分が亡くなった後、家は必要ないという方なら、ご家族に相談の上、こういったタイプのリフォームローンも検討されてみてはいかがでしょう。

掲載時点の情報です。手数料金額やシステムなど変更になる場合があります。「住宅金融支援機構 高齢者向け返済特例制度について」こちらからお確かめ下さい。

(変更)

2015/7/22 金利低下により訂正 毎月10,667円(2015年6月 1.28%)

2014/01/17 金利上昇につき訂正 毎月15000円(2013年5月 1.80%/年)→毎月18833円に変更(2014年1月 2.26%)

▼大阪で建築の事なら、地元のベテラン1級建築士に相談