住宅ローン 不安な人に知って欲しい。こういう人が最終的に得をする!

住宅ローンは長い人では35年。不安も付きまといますね。

住宅ローンは長い人では35年。不安も付きまといますね。

注文住宅などの新築、建て替え時ローンを組むことが多いと思いますが、そのローン先どうやって決めていますか?

今、住宅ローン先の銀行を自分で選んで得をする人が増えています。その理由と、自分で銀行を選ぶメリットと選び方をご紹介します。

■自分で住宅ローンを選んだ人が得をする理由

▼住宅ローン営業マンに頼らない選び方が増えている

住宅金融支援機構の「民間住宅ローン利用者の実態調査」によると

営業マンに勧められたローンを組んだ人の割合が、減っていることが分かります。

【2014年】

【2007年】

弊社でも住宅ローンの無料サポートを行っていますが、必要な書類をそろえたり、提案することはあっても最終的にローンは自分で探される方が多くなってきたように思います。

▼住宅ローン金利の動向を随時、教えてくれる工務店やハウスメーカーはほとんどない

長い期間お世話になる住宅ローン。工務店やハウスメーカーの担当者が借りるときの金利は検討してくれても、動向まで責任を持って見てくれる所はなかなかいません。

弊社もメルマガ配信でチェック方法はご提供しますが、個別には対応できていません。

となると、最終的には自分で注意深く見るという事が必要になってきます。そこが住宅ローンの不安点の1つでしょう。

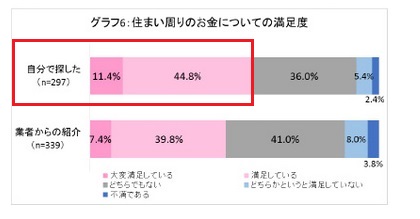

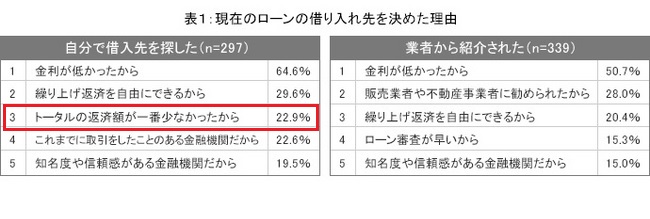

▼住宅ローン 自分で探した人のほうが満足度が高い

こちらのアンケート結果では、「業者からの紹介」より「自分で探した」方の方が満足度が高いという結果が出ています。

自分で決めなければという思いが、納得いくまで調べるという事につながった結果ではないでしょうか?

▼住宅ローン自分で決めた人は、金利を小数点単位まで知っている

自分で借入先を決めた人は、今の金利を小数点単位まで知っているという人が多くいました。

となるとローンの変動にもいち早く対応できるのは、当然と言えるのかもしれません。

▼自分で銀行を選んだ人は、トータルの返済額を見ている

住宅ローン借入先を業者から紹介されて選んだ人よりも、自分で探して選んだ人のほうが金融リテラシー(お金やお金の流れに関する知識や判断力)が高い事が明らかに!

1位は同じ「金利が低かったから」ですが、自分で探した人の3位を見ると「トータル返済額が一番少なかったから」と今の金利だけでなく、将来的な見通しも立てている事が分かります。

“SBIモーゲージ株式会社、株式会社オールアバウトによる調査1都3県在住で3年以内にローンを組んで住宅を購入した30代~50代の男性636名を対象に、住宅ローンに関する調査を共同で実施。今回は対象者を「自分で探した金融機関でローンを組んだ人」と、「不動産業者などから紹介された金融機関でローンを組んだ人」に分け傾向を分析 “

出典:http://prtimes.jp/main/html/rd/p/000000012.000006567.html

■住宅ローン不安をなくすために、自分で選ぶ手順

▼固定?変動?住宅ローンのタイプを選ぶ

固定金利、変動金利、固定と変動のミックス、預金連動型、固定金利期間選択型 などがあります。

まずは、タイプを選択する必要があります。

ちなみに2015年1.2月 「変動金利」選択者は全体の4割

「2015年1月・2月」の利用者を見ると

【変動金利を選択した人の割合】=41.7%

【全期間固定金利を選んだ人の割合】=25.8%

2015年2月現在、低金利を背景に、変動金利を選択する人が多い事が分かります。

▼ローンを借りる金額を決める

土地と建物の値段+諸経費(土地建物の値段の10%~15%程度)-用意できる現金= ローン金額

とされています。諸経費は、多めに見積もっておいた方が良いでしょう。

いくらまでなら借りても大丈夫なのか?また、借りれるのか?もじっくり検討しましょう。

▼30年?35年?住宅ローン返済期間を決める

返済期間によって、金利が違う場合があります。条件をそろえるためには、決めておく必要があります。

▼元利均等返済か元金均等返済かを決める

「元利均等返済」・・・毎回、元金と利息の合計が均等になるよう支払う。毎月の支払は同じだが、初めの方は利息の割合が高く、元金分の減りが遅い

「元金均等返済」・・・毎回、元金を均等に返済する。最初、毎回の支払金額は大きいが、返済が進み利息分が少なくなってくると 毎回の支払金額が少なくなる

■ローンを比較検討する

▼金利を調べる

割と使いやすいサイトです。金利で順位を変えられるので、検討しやすいと思います。

http://www.sumai-web.tv/loan_kinri/index.php?sort=00

1.地域を選択してから、金利の低い順に並べます。

「変動金利」は「変動金利型」のメニューをクリックすると変動金利の低い順に並びます。

「固定金利」は希望の返済年数のメニューをクリックして並べ替えます。

▼その金利で借りる条件と手数料を調べる

2.上から順に(金利の低い順)銀行のサイトへ行き「条件」を見ていきます。

「新規購入で自己資金10%以上」「給与振込(毎月10万円以上)のお取引がある方」「 口座引落契約〔電気・ガス・水道・電話(携帯含)・NHK・新聞・税金〕のうち3件以上 」・・・など条件が付いている事があります。条件を確認しましょう。

3.手数料を調べる

・『保証料』:

もしもの時に、保証会社が銀行への返済を代わりに行う(ローンがなくなるわけではない)無料と有料があります。

・『保証会社への融資手数料や事務手数料』:

名称はさまざまですが、保証会社への手続き手数料。

・『団体信用生命保険料』:

団信と呼ばれ、住宅ローンの返済中に、ローン契約者が死亡や高度障害になった場合ローンが完済となる保険制度です。ほとんどの銀行ローンでは保険料を銀行が負担する。フラット35は任意加入で年1回支払がある

・『繰り上げ返済手数料』:

繰り上げ返済の時にかかる費用です。無料のところと有料の銀行があります。前もって知っておきましょう。

手数料については、保証料は無料でも、融資手数料が数十万円と言う銀行もあります。

逆に保証料は数十万円かかるけれど融資手数料は数千円という銀行もあります。

名称で比べるのではなく、手数料合計として考えたほうがよさそうです。

▼住宅ローンを比較検討する

上記を調べたなら、希望の金利の銀行で比較検討します。

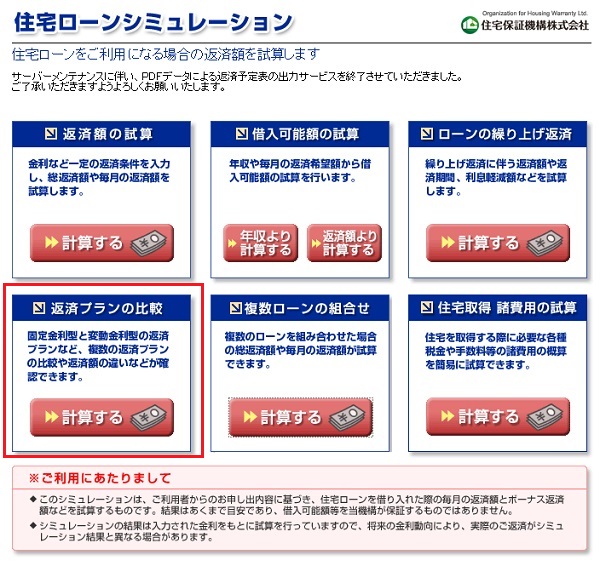

【住宅金融支援機構のサイト】

https://www.hownes.com/loan/sim/#

「返済プランの比較」をクリックします。

【2800万円 変動金利35年で比較してみた】2015/7月現在

当初0.2%ほどの差。この場合だと3000円ほどです。その後の金利は簡易な予測です。

▼でも希望の金利で借りれるとは限らない

住宅ローンは、審査を出しても希望の条件で借りれるとは限りません。

時には、最低の金利ではなく、ランク別の金利を提示されることもあります。参考程度に調べておいていくつかの銀行に申請を出すようにしましょう。(銀行に他でも、住宅ローンの申し込みをしている旨を伝えてから)

■住宅ローン不安な人が知っておくべき固定金利、変動金利メリットデメリット

▼固定金利は最期まで安定しているが、変動の方が元金の減りが早い

もちろん同じ支払い額なら、変動金利の方が、金利が低いので元金の減りが早くなります。

▼変動金利住宅ローンは5年間返済額が変わらない

例え 金利が上昇したとしても、元利均等返済なら実質的な返済額は5年間変わりません。しかし、金利は半年ごとに見直されるため、気づかないうちに元金と利息の割合が変わっています。その分、元金の減りが遅くなり、次回5年後の見直しの際に、月に支払う返済額が大幅に増えます。

▼変動金利大幅に増えると言っても、25%以内に守られている

5年後、変動金利(元利均等返済)でも 急に支払額が増えるのを防ぐため、現在の支払額の25%以内に抑えられるようになっています。現在6万円なら7万5千円。8万円の支払いなら10万円までという事になります。

▼固定金利にすると変更は出来ないが、変動金利は変更ができる

固定金利は、最初に指定した年数が経たないと変更はできませんが、変動金利はいつでも変更ができます。

▼変動金利よりも固定金利の方が先に上がる

変動金利が上がれば、その時、固定金利に変更すればよい。と思うかもしれませんが、その時には、固定金利はすでに上がっている可能性の方が高いのです。

その作戦は通じない。という事を覚えておいた方がよさそうです。

■金利の情報を自動的に得る方法

メールマガジンで、借り換えのタイミングや毎月の金利をお知らせしてくれる銀行もあります。

変動金利で借りている方は、住宅ローンを組んでいる銀行にそういったサービスが無いか、チェックして見てはいかがでしょう。

■まとめ

変動金利を選択した人は、毎月の支払額だけでなく、半年ごとに変更される利息と元金の割合。レートにも関心を持ち、予測を立てながら動かなければなりません。

様々な考え方がありますが、住宅ローンが不安な人は、固定金利にする(現在35年最低金利1.46%)変動金利で短期間に返済する。など、不安な期間を出来るだけ、少なくするのが良いのではないでしょうか。

変動金利と固定金利、どちらを選択した方が得なのかは、住宅ローンが終わらなければ分かりませんが、常に状況を見て、長い目で考えられる人が、最終的に得をする人ではないでしょうか。

▼大阪で建築の事なら、地元のベテラン1級建築士に相談