消費税10%間近、住宅を建てる前に知って欲しい2つの補助とシミュレーション

消費税10%が2017年4月に決定しました。(平成31年(2019年)10月に再延期)

消費税10%が2017年4月に決定しました。(平成31年(2019年)10月に再延期)

住宅購入や新築(建て替え)を急がなくてはと思っている方もいるのではないでしょうか?

データから見るみんなの行動と、駆け込みを抑えるための2つの対策とそのシミュレーションをご紹介します。

■データで分かるみんなの行動

▼消費税8%UPの時、約60%の人が駆け込んだ新築住宅

2014年4月の消費税が8%になりました。新築住宅購入の駆け込みが心配されていましたが、実際にはどうだったのでしょう?※とある調査の「増税前の駆け込み購入(住宅)」によりますと、

ここ1.2年で新築住宅を購入した人の理由として、

61.3%の人が、消費税が上がるからと回答しており、消費税増税の影響があったと考えられます。

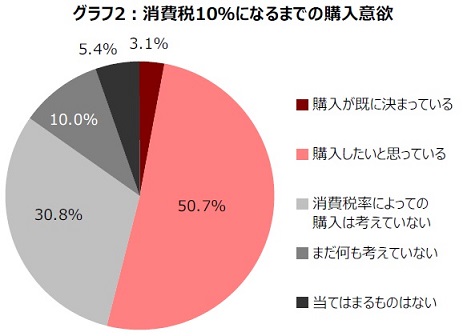

▼消費税10%UPの時、半数以上が駆け込む予定?

また、

※2015年10月に消費税率10%の引き上げが予定されていますが、『今回購入を見送った人に対して』購入意欲があるかどうかの質問には、約半数の人が、「それまでに購入したいと思っている」と答えています。

※平成29年(2017年)4月1日に変更→平成31年(2019年)10月再延期表明

首相 会見で消費税率引き上げ2年半再延期を表明 6月1日 18時45分 NHKニュース

▼2つの駆け込み対策「住宅ローン控除」と「住まい給付金」の認知度

・【住宅ローン控除】

・【住まい給付金】

「住まい給付金」については、告知が遅れていたというのも理由にあるでしょうが、意外と認知度が低く、アンケート時点では、抑制効果は表れていない印象です。

※出典:生活総合情報サイトAll About(オールアバウト)「生活トレンド研究所の調査」

■【消費税10%時の1つ目の対策】税金が戻ってくる”住宅ローン控除”のあらすじ

消費税10%時の駆け込み需要対策。その1つ、住宅ローン控除の対象者と例を挙げてシミュレーションしてみました。

▼新築の住宅ローン控除、4つに当てはまるなら、あなたも対象

・住宅ローンの借入金が10年以上ある

・新築する住宅の面積が床面積50平方メートル以上ある(約15坪以上)

・合計所得金額 3,000万円以下(収入ではなく所得)

・住宅ローンを組んでいる本人が住む

新築を住宅ローンで購入した人なら、ほとんどの人が当てはまると思います。

▼簡単に言うと、残りのローン1%を税金(所得税、住民税)から引いてくれる

・12月末のローン残高の1%を控除

例えば・・・

12月31日に2500万円の住宅ローンが残っているなら、25万円 控除

(一般住宅は40万円/年 まで)

▼新築の住宅ローン控除は10年間つづく

一般住宅の場合、10年間で合わせて最大400万円。長期優良住宅の場合、最大500万円となっています。チラシなどで良く見かけた「最大500万円お得!!」は 住宅ローン最大控除額の10年間を合計した事を言っています。

最大500万円、当てはまる人は少ないと思いますが・・・。

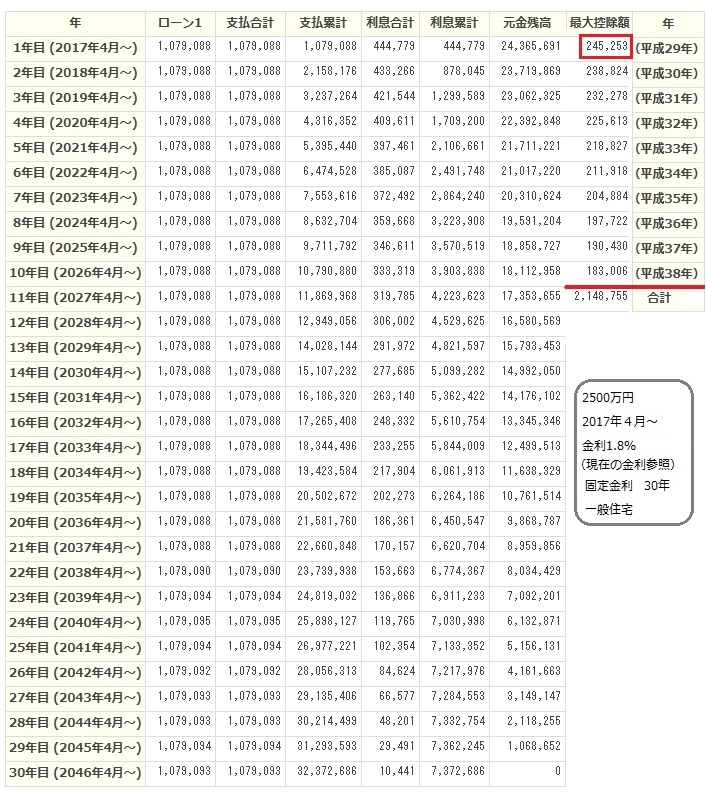

▼2500万円を固定金利1.8%で借りた場合の、住宅ローン控除シミュレーション

例えば、※30年固定金利1.8%で2017年4月~借りた場合、控除額は1年目 24万5253円

10年間合わせて約214万円です。

※(2015/7/1現在)UFJ銀行「ずーっと固定金利コース」:30年固定金利1.86%を 参照

金利上昇は勘案してません。

(図1)

▼でも最大が戻ってくるわけじゃない!?あなたの所得税と住民税どれくらい戻ってくる?(引かれない?)

例えば・・

【サラリーマンで給料をもらっている人】

■年収400万円(所得ではない。日本人で一番多い年収らしい)で

(※所得税の課税所得額=170万円 住民税の課税所得額=175万円として考えてみます。)

課税所得額とは:税金計算をするために、さまざまな控除をした後の金額

■所得税(例):8.5万円

■住民税(例):17.5万円

の場合のシミュレーションをしてみます。

2500万円を固定金利1.8%で借りた場合、

(図1)より控除額は1年目、24万5253円なので

①所得税を控除する

所得税(8.5万円)-24万5253円=-16万253円

マイナスなので所得税は0円

②余った16万253円を 更に住民税から控除できます。

しかし、住民税から引ける上限は、※所得税の課税所得額の7%(最高13万6500円)と決まっているので

※170万円×7%=11万9千円(今回はこちらが適応される)

住民税(17.5万円)-16万253円-11万9000円=5万6000円

■所得税が0円

■住民税が5万6000円になりました。

【控除額】24万5253円 → 20万4000円/1年目

▼この例(繰り上げ返済とかしない、税金も変わらない)なら10年間で約200万円お得

1年目:所得税0円|住民税 5万6000円|控除額 20万4000円

2年目:所得税0円|住民税 5万6000円|控除額 20万4000円

3年目:所得税0円|住民税 5万6000円|控除額 20万4000円

4年目:所得税0円|住民税 5万6000円|控除額 20万4000円

5年目:所得税0円|住民税 5万6000円|控除額 20万4000円

6年目:所得税0円|住民税 5万6000円|控除額 20万4000円

7年目:所得税0円|住民税 5万6000円|控除額 20万4000円

8年目:所得税0円|住民税 6万2278円|控除額 19万7722円

9年目:所得税0円|住民税 6万9570円|控除額 19万 430円

10年目:所得税0円|住民税 7万6994円|控除額 18万3006円

11年目:所得税8.5万円|住民税17.5万円|控除額 0円

【10年間の控除額 合計】 199万9158円

実際は、100円未満は切り捨て。住民税は翌年にかかる。

▼住民税の控除額の上限が決まっているから 余ってしまう人も多い

この例だと引けなかった住民税は

1年目:使えなかった控除額 41253円

2年目:使えなかった控除額 34824円

3年目:使えなかった控除額 28278円

4年目:使えなかった控除額 21613円

5年目:使えなかった控除額 14827円

6年目:使えなかった控除額 7918円

7年目:使えなかった控除額 884円

余った控除額 合計 14万9597円

ですから、実際は約214万円 ではなく10年間で約200万円戻ってくる(引かれない)!となります。

広告の最大500万円は、実際には難しいかもしれません。

▼住宅ローン控除を”簡単”に自分で調べる方法

【住まい給付金住宅ローン控除計算】

http://sumai-kyufu.jp/simulation/kantan/

簡略化されているので、多少数字が変わるかもしれませんが、

住まい給付金のサイトで、住宅ローン控除も計算できます。

100円未満は切り捨て。

▼住宅ローン控除 多くのサラリーマンは、初回だけ確定申告が必要

何もしなくても、住宅ローンの控除をしてくれるわけではありません。

手続きが必要になります。

自分でもできますが、不安な人は、以下の書類をそろえて、2月~3月 確定申告会場に行きましょう。

最初は面倒ですが、(他の要件で確定申告が必要なければ)サラリーマンの場合、次年度からは勤務先に住宅ローン年末残高証明書の提出だけで自動的に住宅ローン控除の手続きをしてくれます。

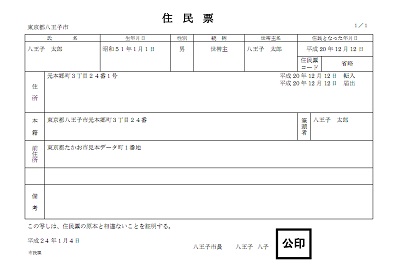

▼住宅ローン控除 確定申告に必要な5つの書類

1.住民票:

新しいお住まいの市役所などでもらいます。

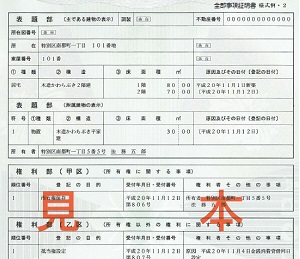

2.土地・建物の登記簿謄本:

法務局でもらいます。

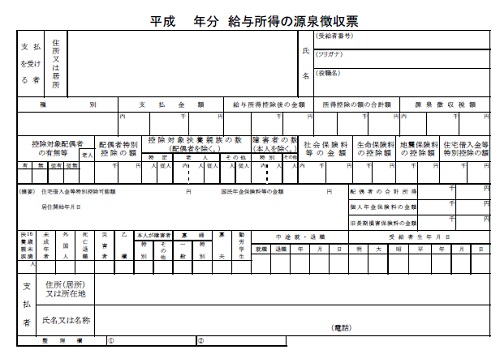

3.源泉徴収票:

年末に会社でもらえる書類です。

4.不動産売買契約書または建築請負契約書:

家を建てたハウスメーカーや工務店からもらいます。土地借入もある場合、土地の売買契約書も必要。

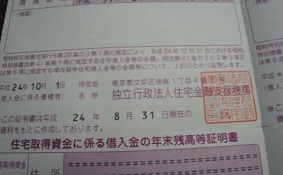

5.金融機関等からの借入金残高証明書:

住宅ローンを組んだ銀行から10月~11月くらいに送られてきます。

■【消費税10%時の2つ目の対策】最大50万円もらえる”住まい給付金”

▼住まい給付金、5つに当てはまるなら、あなたも対象

・第三者機関の検査を受けた住宅であること (ほとんどの住宅が検査を受ける)

・新築する住宅の面積が床面積50平方メートル以上ある(約15坪以上)

・収入が一定以下(収入額の目安 775万円[消費税10%時])

・住宅ローンを組んでいる本人が住む

・50歳未満は金融機関の住宅ローンを(返済期間5年以上)組んでいること

50歳以上ならローンを組んでいなくても、収入額の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)[消費税10%時]なら対象

コチラも参考に

すまい給付金の対象は「新築でローン利用者」が大多数?その理由と2つの対象条件

▼住まい給付金制度の実施期間

平成31年6月までに引渡、入居が完了すること

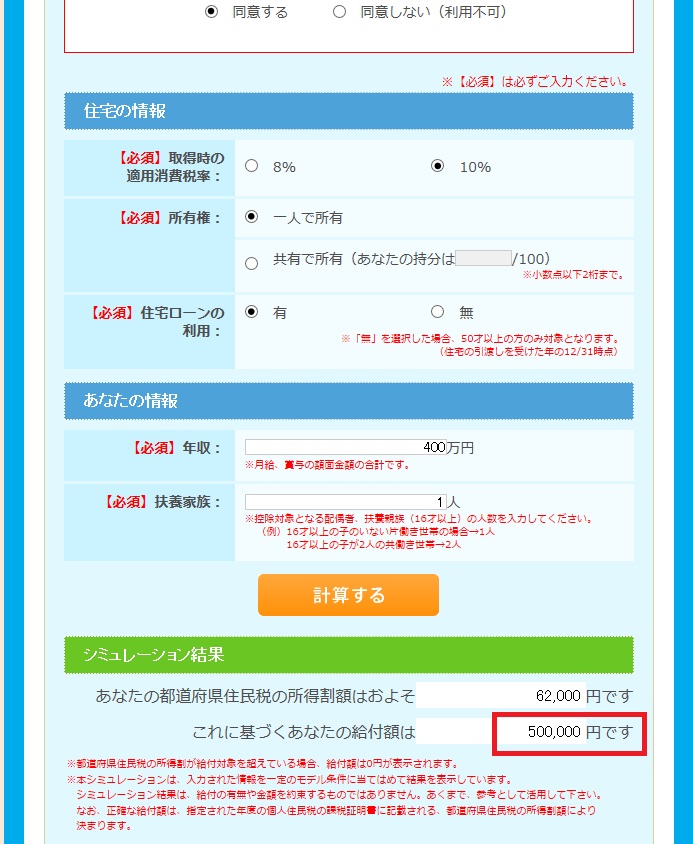

▼住まい給付金 いくらもらえる?

収入や持ち分によってかわります。簡単に計算するには

図の該当する「給付基礎額」(赤い文字)に「持ち分割合」(名義人が1人なら100%)を掛けます。

▼住まい給付金 の給付金を簡単に調べる方法

上記のように計算してみると、50万円の給付を受ける事ができます。

自分で計算してみたい方は「すまい給付金簡単シミュレーション」のサイトから

http://sumai-kyufu.jp/simulation/kantan/

▼住まい給付金、申請に必要な8つの書類

1.申請書:

こちらからダウンロードします。

ご本人が申請されて、住宅ローンを利用しているなら ↑の赤い四角内の申請書をダウンロード

2.住民票:

新しいお住まいの市役所などでもらいます。

3.土地・建物の登記簿謄本:

法務局でもらいます。

4.個人住民税の課税証明書:

引っ越し前の市役所などでもらいます。

5.不動産売買契約書または建築請負契約書:

家を建てたハウスメーカーや工務店からもらいます。土地借入もある場合、土地の売買契約書も必要。

6.住宅ローンの金銭消費貸借契約書:

住宅ローン借入れの有無を確認するために必要。

7.振込先口座が確認できる書類:

通帳のコピー、給付金の振込先確認のため

8.検査実施が確認できる書類

( (ⅰ)~(ⅲ)のいずれか) きちんとした検査を受けているかの確認のため

(ⅰ)住宅瑕疵担保責任保険の付保証明書:

請負人又は売主から引渡しの時に交付される。

(ⅱ)建設住宅性能評価書 登録住宅性能評価機関

(ⅲ)住宅瑕疵担保責任保険法人検査実施確認書 住宅瑕疵担保責任保険法人

▼住まい給付金、入居してから書類をそろえて郵送もしくは持参

上記の書類を、窓口まで持っていくか郵送すると1.5カ月~2カ月で、指定した金融機関に振り込まれます。

▼住まい給付金。わからない!面倒!なら建てた工務店やハウスメーカーにお願いしてみる

こちらの、住まい給付金。代理手続きができます。

自分でするのが面倒。難しい。と言う方は、建てた工務店やハウスメーカーに相談してみましょう。

ただし、住民票や課税証明書などは あなた自身でそろえなければなりませんし、その他の書類もあなたの手元にあると思います。それほど難しい手続きではないので、わからないことは聞きながら自分でチャレンジしてみてはいかがでしょう。

■消費税10%で上がった分を、住まい給付金と住宅ローン控除で取り戻せるか?

▼例えば、上記の例を当てはめてみた場合の消費税

2500万円(税抜)の住宅を建てた場合の 消費税は

2500万円×10%(消費税10%時)=250万円

▼例えば、上記の例を当てはめてみた場合の控除額と給付金

【住宅ローン控除】(引いてくれる、戻ってくる) 10年間で: 約200万円

【すまい給付金】(もらえる): 50万円

合計 250万円

この例では、同じになります。

※年収やローン金額に応じて変わります。

■まとめ

今回ご紹介した、住宅ローン控除と住まい給付金。給付額など変わりますが、消費税8%時でも行っています。

確かに消費税がアップすることによって、引っ越し費用や、家具購入など影響があります。

住宅ローン控除も消費税アップ以前からあったので、そこをベースとするとマイナスとも考えらえるでしょう。

しかし、住宅の消費税がアップしても申請によって、ある程度戻ります。

消費税10%になるからと言う理由だけで、焦って家を建てる、購入するのではなく、対策をしっかりと勉強し、今が自分たちにとって本当に買い時なのか?考えてから行動するようにして下さい。

最初のアンケート(グラフ1)の「元々この時期に買おうと持っていた」という約2割ほどの方のように、自分たちに合った時期を見据え、計画的な家づくりを目指してほしいと思います。